(무)골라담는간편건강보험(갱신형)

-

가입내용

-

가입나이

10년 만기 : 30~80세

-

보험기간

10년 만기

-

납입기간

전기월납

가입한도

· 30세~50세: 500만원~4,000만원

· 30세~50세: 500만원~4,000만원

· 51세~60세: 500만원~3,000만원

· 61세~80세: 500만원~2,000만원 *판매단위: 5백만원. 단, 사망위험 1등급 & 직업적 차량운전자 1천만원이내 가입가능특약

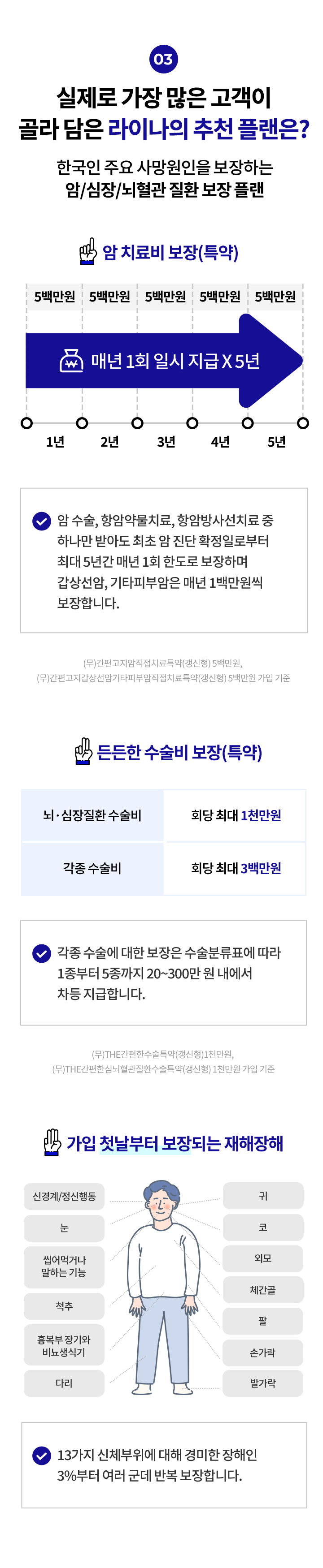

· (무)THE간편한심뇌혈관질환수술특약(갱신형)

· (무)THE간편한심뇌혈관질환수술특약(갱신형)

· (무)THE간편한수술특약(갱신형)

· (무)간편고지암직접치료특약(갱신형)

· (무)간편고지갑상선암기타피부암직접치료특약(갱신형) -

-

꼭 알아둘 사항

※ 이 상품의 보장개시일은 계약이 성립되고 제1회 보험료를 받은 날 또는 회사가 승낙하기 전이라도 청약과 함께 제1회 보험료를 받은 경우에는 제1회 보험료를 받은 날 부터 입니다.

※ 해당 보장개시일은 주계약 기준이며 특약별로 내용이 상이할 수 있으니 상품설명서 및 약관을 확인하시기 바랍니다.

· 회사는 다음 중 어느 한 가지로 보험금 지급사유 또는 보험료 납입면제사유가 발생한 때에는 보험금을 지급하지 않거나, 보험료의 납입을 면제하지 않습니다.

· 피보험자가 고의로 자신을 해친 경우. 다만, 피보험자가 심신상실 등으로 자유로운 의사결정을 할 수 없는 상태에서 자신을 해침으로써 보험금 지급사유 또는 보험료 납입면제사유가 발생하였을 경우에는 보험금을 지급하거나 보험료의 납입을 면제합니다.

· 보험수익자가 고의로 피보험자를 해친 경우 다만, 그 보험수익자가 보험금의 일부 보험수익자인 경우에는 다른 보험수익자에 대한 보험금은 지급합니다.

· 계약자가 고의로 피보험자를 해친 경우에는 보장되지 않습니다.

· 위 사항은 주계약 관련 안내사항입니다.

· 본 상품은 10년 만기 갱신형 상품으로 갱신시 보험료가 인상될 수 있습니다. (갱신시 최대 100세까지 보장 가능)

· 보험계약자는 보험증권을 받은 날부터 15일 이내에 (청약을 한 날부터 30일 이내(※65세이상 계약자가 전화를 이용하여 계약을 체결한 경우 청약을 한 날부터 45일 이내)에 한함)에 청약을 철회할 수 있으며, 이 경우 3영업일 이내에 보험료를 돌려 드립니다. 단, 진단계약, 보험기간이 90일 이내인 계약 또는 전문금융소비자가 체결한 계약은 청약을 철회할 수 없습니다. 청약철회 기간 내에 청약철회를 하실 경우 납입한 보험료 전액을 돌려받으실 수 있습니다.

· 일반금융소비자는 회사로부터 충분한 설명을 받을 권리가 있으며, 그 설명을 이해한 후 거래할 것을 권고드립니다.

· 회사가 보험약관 및 계약자 보관용 청약서를 청약할 때 계약자에게 전달하지 않거나 약관의 중요한 내용을 설명하지 않은 때 또는 계약을 체결할 때 계약자가 청약서에 자필서명(날인 또는 전자서명 포함)을 하지 않은 때에는 보험계약자는 계약이 성립한 날부터 3개월 이내에 계약을 취소할 수 있습니다.

· 본 계약은 계약심사를 거친 후 보험계약이 정식으로 성립되고 계약심사 결과에 따라 의사소견서 제출을 요청하거나 가입이 거절될 수 있습니다.

· 기존 보험계약을 해지하고 다른 보험계약을 체결하는 경우 보험인수가 거절되거나 보험료가 인상되거나 보장내용이 달라질 수 있습니다.

· 이 보험 계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 "1억원까지"(본 보험회사의 여타 보험상품과 합산)보호 됩니다. 이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 "1억원까지"보호됩니다. 다만, 보험계약자 및 보험료납부자가 법인인 보험계약의 경우에는 보호되지 않습니다.

· 계약자 또는 피보험자는 현재 또는 과거의 질병 치료 사실 등 계약 전 알릴 사항을 사실대로 알려야 하며, 보험금 지급사유 발생에 영향을 미치는 사항 등 중요한 사항을 사실과 다르게 알린 경우 계약이 해지되거나 보험금을 지급받지 못할 수 있습니다.

· 위 가입시 알아둘 사항은 주계약 관련 안내사항입니다. 보험계약 체결 전에 상품설명서 및 약관을 읽어보시기 바랍니다.(특약 포함)

· 위법계약의 해지 : 계약자는 ‘금융소비자보호에 관한 법률’ 제 47조 및 시행령 제 38조에 따라 계약체결일로부터 5년 이내의 범위 내에서 계약 체결에 대한 위반사항을 안 날부터 1년 이내에 서면 등으로 해당 계약의 해지를 요구할 수 있습니다.

· 보험계약을 중도에 해지하는 경우 해약환급금은 이미 납입한 보험료보다 적거나 없을 수 있습니다. 그 이유는 납입한 보험료 중 위험보장을 위한 보험료 및 계약체결비용과 계약관리비용을 차감한 후 운용·적립되고,해지시에는 적립금에서 이미 지출한 계약체결비용을 차감하는 경우가 있기 때문입니다.

-

보험료 예시

[주계약]

(무)골라담는간편건강보험(갱신형)주계약 (무)골라담는간편건강보험(갱신형) 보험료예시

기준 : 가입금액 2,000만원, 만기환급금이 없는 순수보장형, 10년만기, 전기월납 (단위:원)나이 남자 여자 40세 1,200 600 50세 1,600 1,400 60세 2,200 2,000 주본 상품은 10년 만기 갱신형 상품으로 갱신시 보험료가 인상될 수 있습니다.

(갱신시 최대 100세까지 보장 가능)[선택특약]

(무)THE간편한심뇌혈관질환수술특약(갱신형)주계약 (무)THE간편한심뇌혈관질환수술특약(갱신형) 보험료예시

기준 : 가입금액 1,000만원, 만기환급금이 없는 순수보장형, 10년만기, 전기월납(단위:원)나이 남자 여자 40세 4,500 2,100 50세 8,600 4,400 60세 14,100 8,100 주본 상품은 10년 만기 갱신형 상품으로 갱신시 보험료가 인상될 수 있습니다. (갱신시 최대 100세까지 보장 가능)

(무)THE간편한수술특약(갱신형)

주계약 (무)THE간편한수술특약(갱신형) 보험료예시

기준 : 가입금액 1,000만원, 만기환급급이 없는 순수보장형, 10년만기, 전기월납(단위:원)나이 남자 여자 40세 9,400 13,000 50세 14,200 19,700 60세 19,900 22,000 주본 상품은 10년 만기 갱신형 상품으로 갱신시 보험료가 인상될 수 있습니다. (갱신시 최대 90세까지 보장 가능)

(무)간편고지암직접치료특약(갱신형)

주계약 (무)간편고지암직접치료특약(갱신형) 보험료예시

기준 : 가입금액 500만원, 만기환급급이 없는 순수보장형, 10년만기, 전기월납(단위:원)나이 남자 여자 40세 3,450 7,600 50세 7,350 9,400 60세 15,950 10,700 주본 상품은 10년 만기 갱신형 상품으로 갱신시 보험료가 인상될 수 있습니다. (갱신시 최대 100세까지 보장 가능)

(무)간편고지갑상선암기타피부암직접치료특약(갱신형)

주계약 (무)간편고지갑상선암기타피부암직접치료특약(갱신형) 보험료예시

기준 : 가입금액 500만원, 만기환급금이 없는 순수보장형, 10년만기, 전기월납 (단위:원)나이 남자 여자 40세 210 750 50세 205 710 60세 215 585 주본 상품은 10년 만기 갱신형 상품으로 갱신시 보험료가 인상될 수 있습니다. (갱신시 최대 100세까지 보장 가능)

-

해약환급금예시

기준 : 주계약 2,000만원, (무)THE간편한심뇌혈관질환수술특약(갱신형) 1,000만원, (무)THE간편한수술특약(갱신형) 1,000만원, (무)간편고지암직접치료특약(갱신형) 500만원, (무)간편고지갑상선암기타피부암직접치료특약(갱신형) 500만원, 남자 40세, 만기환급금이 없는 순수보장형, 10년만기, 전기월납

(단위:원)경과기간 납입보험료 합계 해약환급금 환급률 1년 225,120 0 0.0% 2년 450,240 0 0.0% 3년 675,360 3,621 0.5% 5년 1,125,600 50,383 4.4% 10년 2,251,200 0 0.0% 주보험계약을 중도에 해지하는 경우 해약환급금은 이미 납입한 보험료보다 적거나 없을 수 있습니다. 그 이유는 납입한 보험료 중 위험보장을 위한 보험료 및 계약체결비용과 계약관리비용을 차감한 후 운용·적립되고,해지시에는 적립금에서 이미 지출한 계약체결비용을 차감하는 경우가 있기 때문입니다.

잠시 후 전문상담원이 연락을 드립니다.(평일기준)

잠시 후 전문상담원이 연락을 드립니다.(평일기준) 내 보험 진단, 리모델링 서비스를 무료로 제공해 드려요

내 보험 진단, 리모델링 서비스를 무료로 제공해 드려요